资本市场对于推动经济活动至关重要,其为筹集资金和高效配置资源提供了机制。因此,这些市场——以及在其中发挥中介作用的金融机构——的稳定具有宏观重要性,在市场波动性和经济不确定性很高的情况下尤其如此,现在就属于这种情况。

在最新一期《全球金融稳定报告》中,我们评估认为,在金融环境收紧以及贸易、地缘政治不确定性加剧的推动下,全球金融稳定风险已经显著增加。我们的评估得到了金融体系中三个突出的前瞻脆弱性问题的支持:

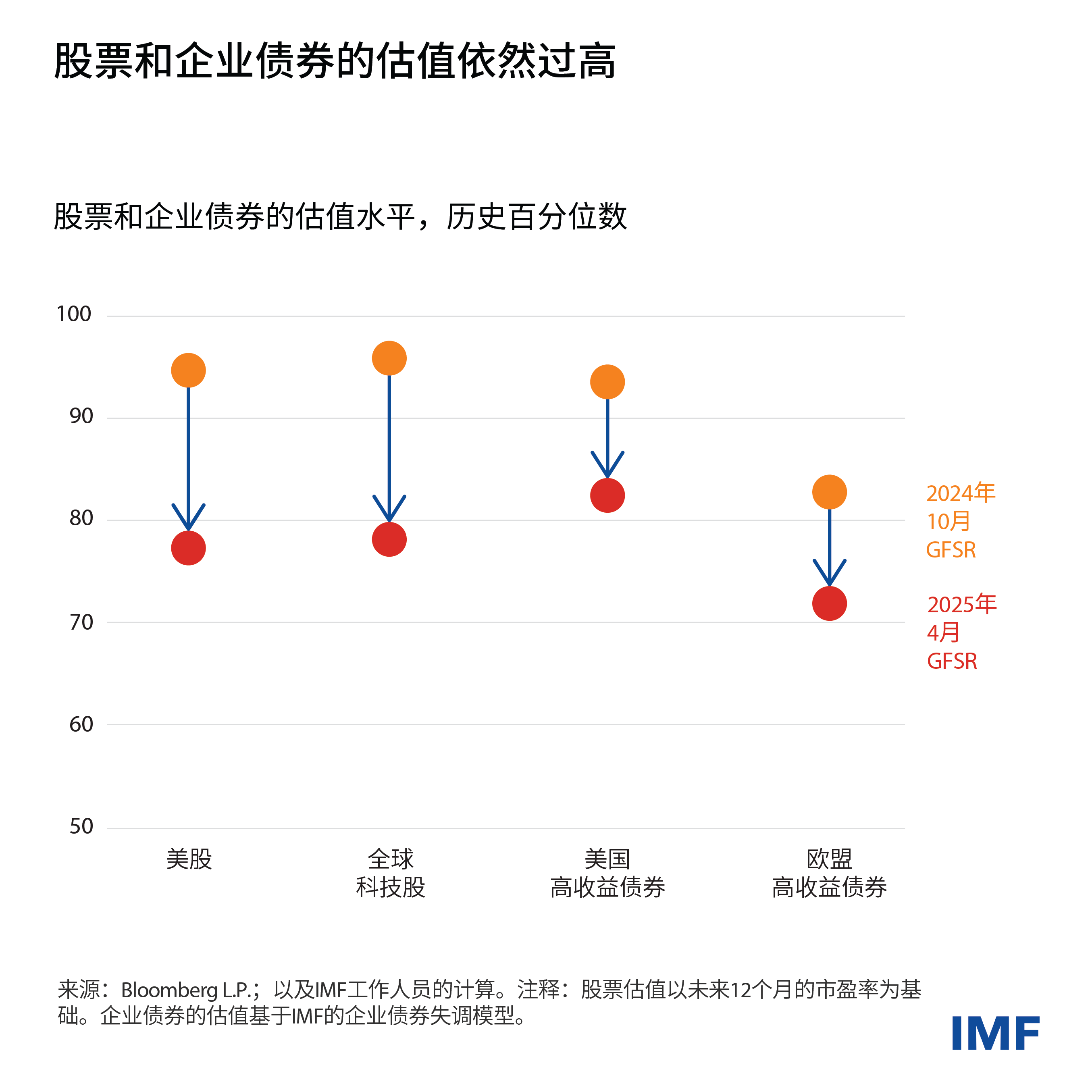

- 资本市场已愈发集中——例如,美国在全球股市中的占比已接近55%,高于二十年前的30%。同时,尽管近期出现了抛售,但一些资产的估值依然很高。鉴于高度不确定的经济环境,资产价格的进一步调整表明,各方需要予以密切关注。

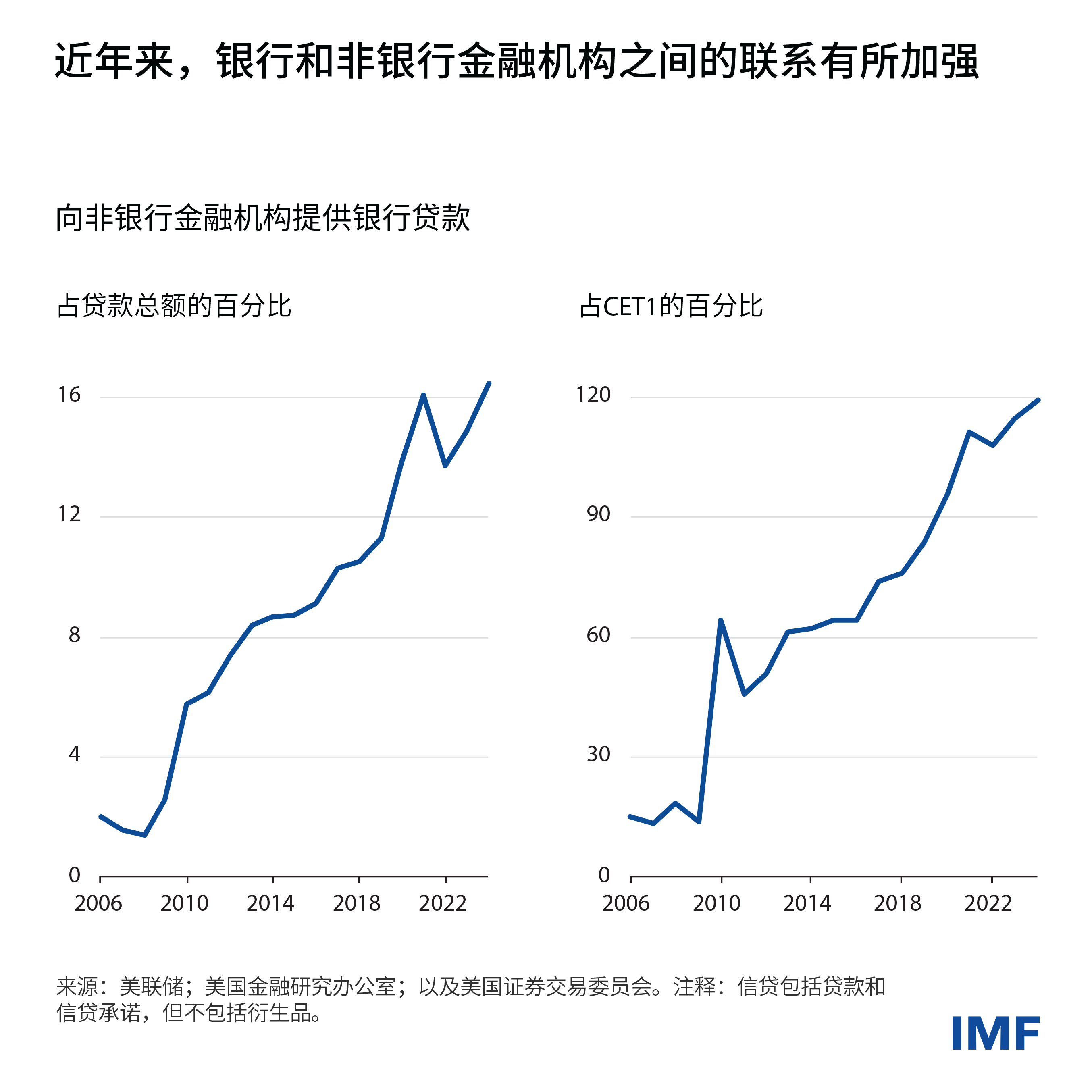

- 自2008年以来,非银行金融机构(NBFI)在将储蓄引导至投资方面变得更加积极,它们与银行的联系也不断加深。进一步的抛售可能会给一些金融机构带来压力,而随之而来的该行业去杠杆可能会加剧市场的动荡。

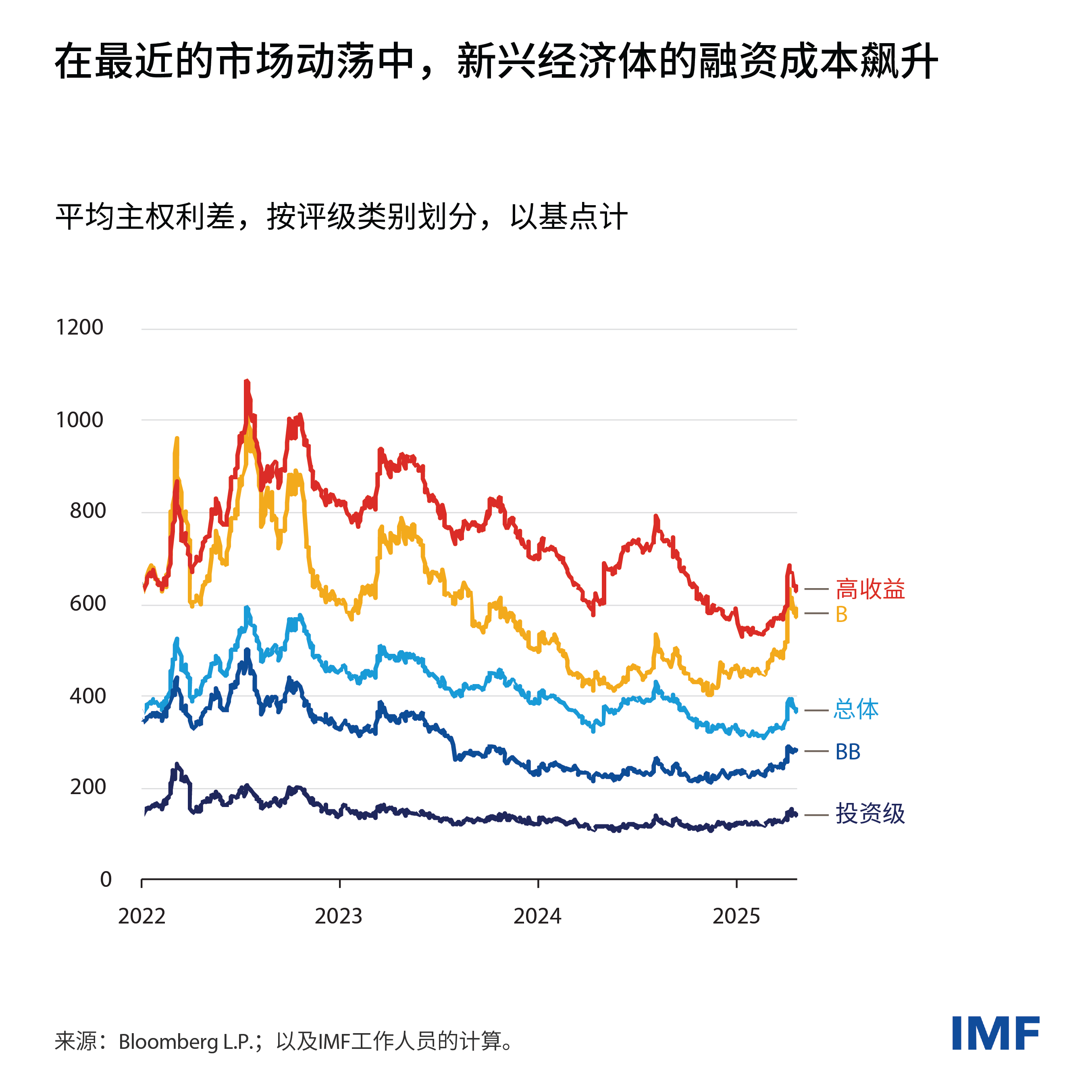

- 主权债务水平继续上升,似乎已超过了负责确保市场平稳运行的市场基础设施的增长速度。核心政府债券市场的波动性可能会上升,尤其是在债务水平高企的国家。在最近的市场动荡中,风险较高的新兴市场主权债券利差已经上升。它们在为债务开展再融资或为额外的政府支出提供资金时,可能会面临更多的挑战。

在所有这些领域,银行都发挥着关键作用。它们位于金融体系的核心,这不仅因为它们具有核心贷款功能,还因为它们在促进资本市场发展方面发挥着关键作用。大型国际银行是证券和衍生品的重要做市商。它们也是各种NBFI细分部门的主要杠杆提供方——它们有能力通过信贷额度的形式,以资产组合为抵押直接提供贷款,或是通过回购和衍生品间接促进杠杆。

全球系统重要性银行(G-SIB)和其他杠杆提供方(如衍生品清算所)使用各种工具来保护自身免受特定NBFI实体倒闭带来的风险,包括抵押品要求以及减少总风险敞口的安排。但它们无法控制客户在其他地方借入多少资金。因此,近年来银行与NBFI之间的联系已经加深——例如在美国,NBFI的借款已达到银行普通股一级资本的120%。

银行和非银行之间的联系日益加深

尽管非银行机构扩大金融中介活动对经济产生了积极影响,但根据从传统银行借款的情况预测,非银行机构已过度增长,而这可能使这两类贷款人更容易受到潜在传染风险的影响。在其他NBFI细分部门中,本期《全球金融稳定报告》讨论了某些对冲基金(NBFI的一个关键类型)的高杠杆交易策略在动荡的市场中如何起到了反噬作用。这可能造成了去杠杆,其中,这些机构在下跌市场中出售资产,进而给提供杠杆的银行造成了损失。

另一个大幅增长的NBFI细分部门是私募信贷,其通常向较小的企业借款人提供贷款。随着私募信贷的持续增长,银行通过合资企业或提供贷款便利,成为了积极的合作伙伴。随着全球增速预测值的下降(参见《世界经济展望》),借款人的还款能力可能会恶化,从而使私募信贷基金和合作银行遭受损失。

在另一个十分不同的部门——政府部门,债务也在增加。主权债务目前已达到全球经济产出的93%,高于十年前的78%,且名义和实际的融资成本都已增加。由于政府债券是资本市场的基础性工具,因此,该市场的扰动可能会对金融稳定构成威胁。

正如《财政监测报告》所指出,促进增长的财政整顿是缓解这一风险的关键。另一个重要方面在于确保市场保持流动性且良好运行。对于发达经济体来说,这种韧性一方面取决于政府如何减少大规模的债券发行,另一方面则在于确保银行和非银行经纪交易商有能力在其中发挥中介作用。在新兴市场,债务管理框架的可信度至关重要。为此,关键在于加强机构的能力,为债券的发行与赎回制定明确的目标和战略,并仔细校准债券的币种构成。

政策建议

非银行机构提高杠杆并不一定会抵消它们给经济带来的好处,条件是要建立保护措施,确保它们能够抵御不利的冲击。首先,加强报告要求有助于监管机构全面把握非银行机构的活动,区分哪些机构提供了有益的金融中介活动,哪些机构承担了过多的风险或治理不善。至关重要的是,应在金融稳定理事会和其他标准制定机构的最低标准或建议的基础上,加强相关政策,降低杠杆和相互关联方面的脆弱性。

银行作为金融体系的基础,必须具备抵御负面冲击的韧性,包括与非银行机构联系日益加深所带来的冲击。全面、及时、一致地实施巴塞尔协议III及其他国际公认的银行监管标准,可确保各辖区之间的公平竞争环境,并保证充足的资本和流动性。银行对NBFI的风险敞口需要得到审慎的管理。

随着主权债务水平的上升,可以通过促进债券集中清算和降低交易对手方风险的政策,提高债券市场运行的韧性;同时,也应进一步提升集中清算的韧性。当局应确保政府债券市场主要中介机构的稳健和运营韧性。

对于新兴市场而言,建立可靠的框架来满足政府的融资需求,可以加强债券市场。其他有用的工具还包括IMF-世界银行的“中期债务管理战略”,其可用于管理债务的展期,并评估其币种构成和融资成本。新兴经济体也可以考虑发展国内的政府债券市场,因为近年来国内长期投资者的债券需求增加,这已帮助抑制了融资成本和外部压力。